Tips mengelola keuangan sangatlah diperlukan terutama bagi generasi milenials. Beberapa hari lalu di jagad twitter sempat viral kicauan tentang generasi milenial yang dinilai bahwa mereka menikmati masa muda nestapa karena gaji tak cukup beli rumah, tua merana karena tak sanggup berinvestasi dari awal karena gaji habis untuk gaya hidup, mati belum tentu masuk surga karena masih sering nyinyir di medsos 😁😁😁. Kalau kita cermati kembali, kicauan tersebut ada benarnya bila dilihat dari beberapa hasil survey seperti yang dilakukan oleh rumah.com yang menyatakan bahwa 90% generasi milenial terancam tak sanggup membeli rumah pada 2020, sedangkan survey oleh OJK menyatakan bahwa 75% karyawan Indonesia tak punya persiapan pensiun (klik disini).

Sebelum kita mengupas lebih dalam tentang fenomena tersebut ada baiknya kita mengenal generasi milenial itu sendiri. Berdasarkan wikipedia.org, generasi milenial (atau Gen-Y) ini merupakan kelompok demografi setelah generasi X (Gen-X) yang lahir antara awal 1980-awal 2000-an. Berbeda dengan generasi-generasi sebelumnya, generasi milenial mempunyai karakter sendiri dan masih dalam penelitian lebih lanjut mengenai hal tersebut. Salah satu hal yang paling berpengaruh terhadap generasi milenial adalah mulai dikenalnya gawai dan teknologi canggih. Karena karakternya yang berbeda inilah yang membuat gaya hidup dan pola konsumsi mereka berbeda dengan generasi-generasi sebelumnya.

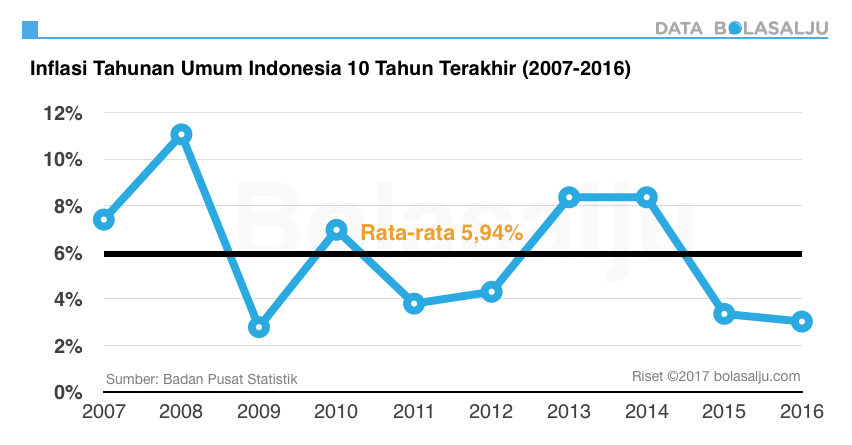

Kembali ke tema di atas, salah satu hal yang mempengaruhi terhadap ketahanan finansial Gen-Y ini ialah pola hidup mereka selain tentunya biaya hidup yang semakin mahal dari tahun ke tahun. Salah satu kebutuhan hidup yakni rumah dari tahun ke tahun mengalami kenaikan yang cukup signifikan dan hal tersebut membuat Gen-Y cukup kesulitan atau bahkan tidak mampu membeli rumah di kawasan perkotaan bahkan di pinggiran kota sekalipun. Kalau dilihat dari data yang dimuat oleh bolasalju.com, selama 10 tahun terakhir properti memang mengalami peningkatan.

Indeks harga properti dari 2002-2016 dengan peningkatan tahunan sebesar 5.88% (bolasalju.com)

Mungkin angka 5.88% tidak sesuai dengan harga faktual yang tinggi di lapangan. Tapi jangan lupa untuk menambahkan inflasi pada pajak, bahan bangunan, biaya pembangunan, administrasi, dll. Kalau kita lihat data yang dilansir BPS, tingkat inflasi rata-rata Indonesia mencapai 5,94%.

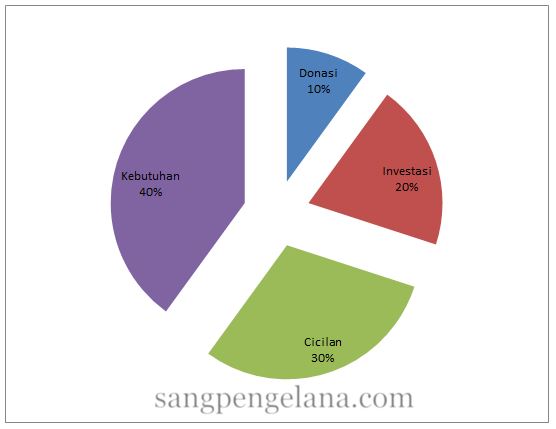

Dengan biaya hidup yang semakin tinggi dan kemampuan mengelola keuangan yang rendah, membuat Gen-Y kesulitan untuk memenuhi kebutuhan tempat tinggal yang sesuai, apalagi tentang persiapan hari tua bahkan investasi. Untuk cicilan KPR saja mungkin tidak sanggup apalagi menyisihkan untuk investasi. Sebenarnya berapa pun gaji kita, investasi bisa dilakukan asalkan konsisten. Sekarang ini banyak sekali instrumen investasi yang terbilang terjangkau seperti reksadana. Dengan 100,000 rupiah saja kita bisa menjadi investor lewat reksadana. Kunci bagi generasi milenial agar jangan sampai hidup merana adalah melek finansial dan pintar mengalokasikan sumber pendapatan. Sekali lagi penulis tekankan, berapa pun gaji yang kita terima asalkan konsisten, semua pos keuangan bisa diisi. Pengalokasian pendapatan bisa dilakukan dengan konsep 10-20-30-40 seperti yang dikemukakan oleh Rudiyanto Zh, seorang Direktur Panin Asset Management, dalam kompas.com, yakni 10% donasi, 20% investasi, 30% cicilan, 40% kebutuhan.

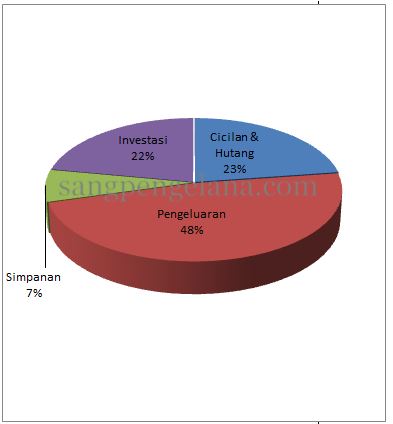

Dengan membagi sumber pendapatan kita sesuai dengan bagan di atas, in syaa allah hidup kita akan lebih tertata dan tidak merana. Kuncinya ada di konsistensi, efisiensi, kerja keras, kerja cerdas, dan kerja ikhlas. Kalau gaji kita pas-pasan usahakan semua pos diisi meskipun sedikit. Kurangi konsumsi berlebih dan gaya hidup hedonisme. Dengan berhemat bukan berarti kita tidak bisa menikmati hidup. Kita bisa menikmati hidup seperti jalan-jalan atau nongkrong asalkan sewajarnya dan sesuai dengan pos alokasi kita. Tabel di bawah akan sedikit menunjukkan cara membagi keuangan kita agar lebih tertata.

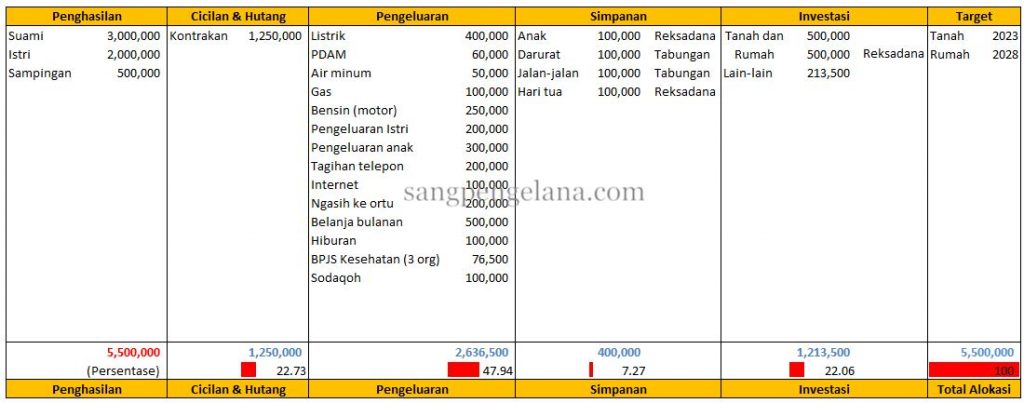

Tabel dan bagan di atas hanyalah contoh saja, nominal dan jenis kebutuhan tentu berbeda bagi setiap orang. Agar alokasi investasi dan simpanan nominalnya konsisten, kita harus langsung menempatkan dana investasi dan simpanan ke posnya setelah gaji turun dan jangan di akhir, karena kalau di simpan di akhir ada kemungkinan uang tersebut akan terpakai. Penulis tidak cantumkan cicilan KPR di atas karena penulis beranggapan untuk mencicil dengan menabung dan membangun sedikit demi sedikit sesuai dengan anggaran yang ada. Penulis tidak ingin memberatkan diri sendiri dengan KPR yang cicilannya cukup tinggi dan mencekik. Kalaupun mau mengambil KPR, penulis sarankan untuk ambil KPR syariah mengingat cicilan yang disetorkan tetap, tidak berfluktuasi, dan tidak adanya unsur riba.

Sekali lagi penulis tekankan untuk menjauhi gaya hidup berlebih dan hedonisme, konsistensi, dan efisiensi. Jangan terpancing teman atau orang lain yang nampak seperti hidup mewah, selalu jalan-jalan, makan di mal setiap waktu seperti terlihat di media sosialnya. Ingat, belum tentu orang tersebut sehat secara finansial, dengan gaya hidup tinggi yang tidak ditopang dengan pendapatan yang sesuai, maka lama kelamaan orang tersebut akan sengsara di hari tua. Seperti kata Warren Buffet, salah satu orang terkaya di dunia, “If you buy things you don’t need, soon you will have to sell things you need“. Jika kita membeli barang yang sebenarnya tidak kita butuhkan maka kelak kita malah akan menjual barang yang kita butuhkan.

One thought on “Generasi Milenial: Muda Nestapa, Tua Merana??Tips Mengelola Keuangan”

Comments are closed.